大多数人认为人工智能是一个聊天机器人。

我明白了。您打开 ChatGPT,要求它修复您的电子邮件,它就会修复您的电子邮件。感觉就像魔法一样。你走开,以为你明白发生了什么事。但这就像在餐馆刷信用卡并认为自己了解 Visa 是如何赚钱一样。您使用了该产品。您没有看到系统。

去年的大部分时间我都在试图弄清楚人工智能领域真正的钱到底流向了哪里,而诚实的答案是,我花了很长时间才停止关注错误的层。我一直盯着 ChatGPT、Claude 和 Gemini,这些触手可及的东西,而 7000 亿美元正在悄悄部署到我什至无法命名的基础设施中。我从未听说过的薯条。带有听起来像是编造的缩写词的包装技术。冷却系统。发电厂。德克萨斯州、爱荷华州和海得拉巴正在浇筑混凝土。

一年前,我认识的人没有人谈论过这些。他们现在是。

这篇文章会很长。如果您现在没有时间,请将其添加为书签,然后再回来。我想遍历整个人工智能价值链的每一层,从为数据中心供电的电力到手机上的应用程序,而且我希望以一种有意义的方式来实现这一点,即使你从未读过年度报告。

使用时我会解释行话。我将为每项索赔附上真实的数字。我会诚实地回答我仍然不确定的部分,因为有一些。

让我们开始吧。

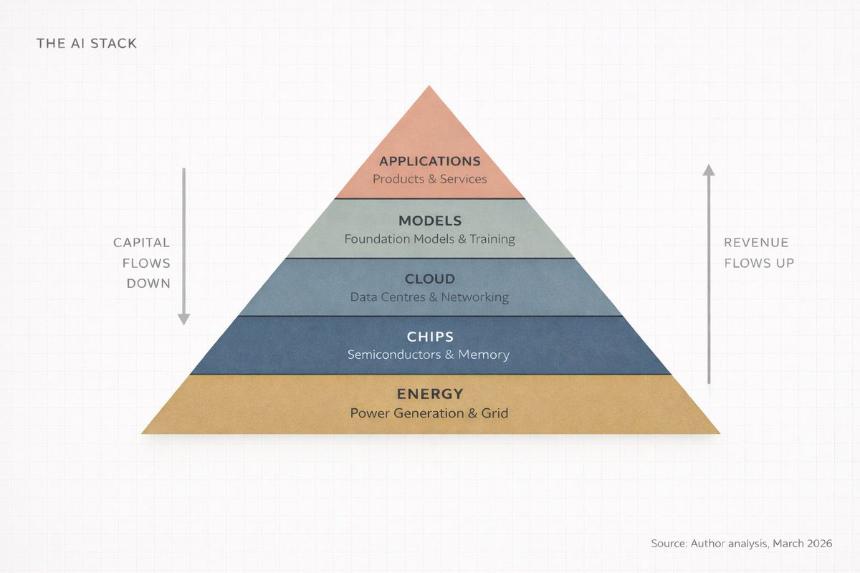

我 - 五层蛋糕(以及为什么没有人谈论底部四层)

<块引用>人工智能是基础设施。就像互联网,就像电力一样,它需要工厂。 ~ 黄仁勋

大多数人理解人工智能的方式是这样的:智能计算机回答问题。

这就像说互联网是“一个观看视频的地方”。技术上没有错。但它没有抓住重点。

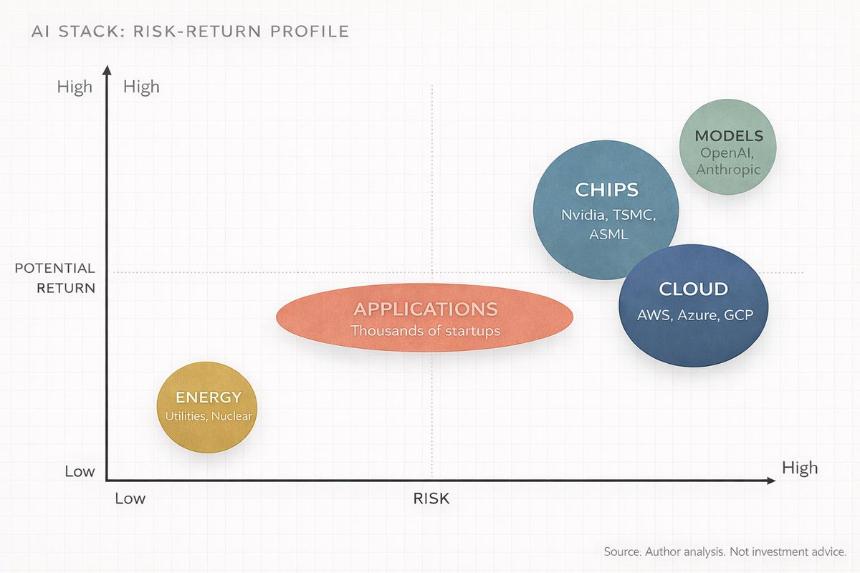

Nvidia 首席执行官黄仁勋 (Jensen Huang) 在 2026 年 1 月的达沃斯论坛上将人工智能描述为一个五层系统。活力。筹码。云。模型。应用。他称整件事是“人类历史上最大的基础设施建设。”

想一想这个词。基础设施。道路。电网。供水系统。这些是让文明得以运转的因素,在它们崩溃之前没有人会想到它们。人工智能正在成为这样的东西。看不见的、必不可少的,而且建造起来极其昂贵。

我称之为人工智能堆栈。五层,相互堆叠,每一层都为其上方的一层提供资金,资金双向流动。

这是我可以给你的最简单的版本:

-

能源。您需要电力来为计算机供电。很多。

-

薯片。您需要专门的处理器来进行数学计算。这些不是笔记本电脑的大脑。

-

云。您需要装满这些芯片的大型仓库,并通过极快的网络连接起来。

-

模型。您需要真正的人工智能软件,即从数据中学习模式的“大脑”。

-

应用程序。您需要人们实际使用的产品。聊天GPT。谷歌搜索。您银行的欺诈检测器。

每次关于 AI 的讨论只关注第 5 层,都忽略了 80% 的内容。

如果您是投资者、创始人,或者只是想了解世界走向的人,那么重要的部分是:资金在这些层之间的流动并不均匀。它集中。它复合了。而现在,它集中在大多数人没有注意的地方。

II - 追随金钱(它不是你想象的地方)

大家的心思都转到了应用层。聊天GPT。副驾驶。克劳德.困惑。这些是您触摸的产品,因此感觉就像整个故事。

但这就是每个人都错过的。

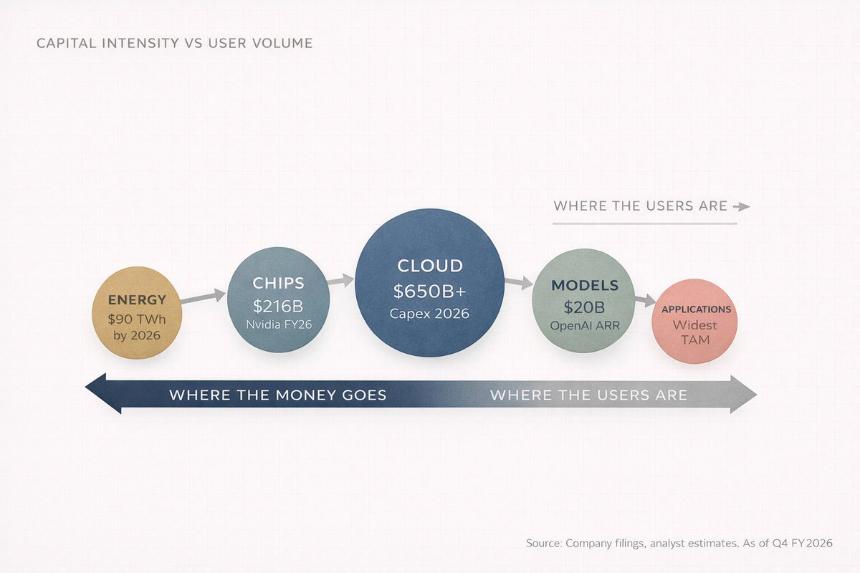

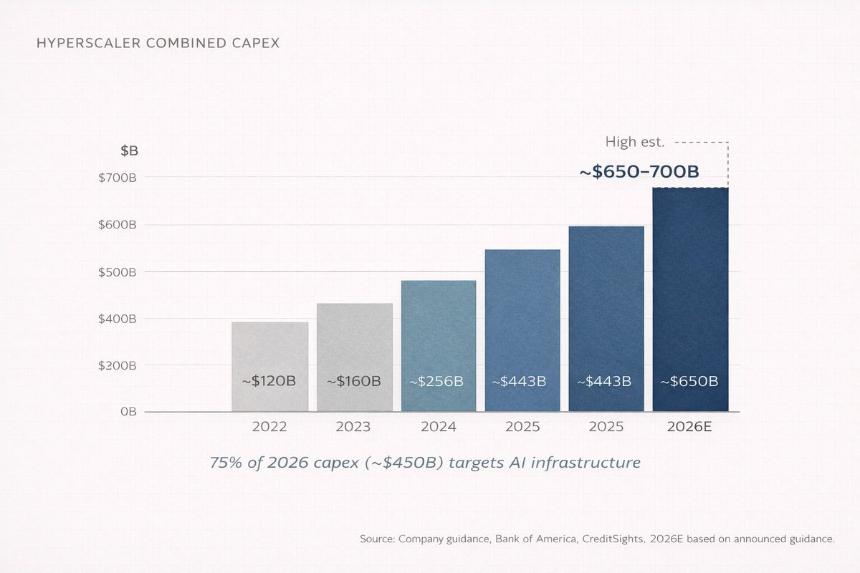

到 2026 年,四大云公司(亚马逊、微软、谷歌和 Meta)预计将花费 6500 亿至 7000 亿美元的资本支出。合并。在一年之内。这大致相当于瑞士的国内生产总值。其中近 75%(约 4500 亿美元)直接投入人工智能基础设施。

不喜欢聊天机器人。不喜欢应用程序。进入建筑物、芯片、电缆和冷却系统。

没有人在鸡尾酒会上谈论这些东西。这样您就知道钱在哪里。

因为想一想。在任何人都可以使用 ChatGPT 之前,必须有人建造一个购物中心大小的数据中心,在其中装满数以万计的专用处理器,将它们与成本超过大多数公司价值的网络设备连接起来,然后为整个系统提供足够的电力来为一个小城市供电。每一天。

这是第 1 层到第 3 层。不可见的层。正在部署大量资本的层。

“但是 OpenAI 呢?他们不是赚了数十亿美元吗?”

他们是。到 2025 年底,OpenAI 的年化经常性收入将达到 200 亿美元,高于一年前的 60 亿美元和前年的 20 亿美元。两年内增长了 10 倍。历史上没有一家公司能够以如此快的速度扩大收入。

但是这里有一个问题。 OpenAI 在 2025 年消耗了大约 90 亿美元的现金,预计到 2026 年将消耗 170 亿美元的现金。他们的推理成本(当你问问题时实际运行人工智能的成本)将在 2025 年达到 84 亿美元,预计到 2026 年将达到 141 亿美元。他们预计要到 2029 年或 2030 年才能实现正现金流。

那么烧掉的现金去哪儿了?

它向下流过堆栈。支付给 Microsoft Azure(到 2032 年,OpenAI 向 Microsoft 支付其总收入的 20%)。向英伟达寻求芯片。致建设和装备数据中心的公司。给发电的电力公司。

如果你盯着它看足够长的时间,它就会有一些几乎是圆形的东西。微软投资 OpenAI。 OpenAI 将这笔钱花在了 Azure 上。 Azure 使用这些收入购买更多 Nvidia 芯片。 NVIDIA 报告创纪录的盈利。每个人都庆祝。而现金却不断往下流。

大多数用户位于堆栈的顶部。大部分利润都在底部。这种脱节就是整个论文。

这是人工智能价值链的第一课:收入向上流动,资本向下流动。

III - 您以前看过这部电影

<块引用>人类的所有问题都是工程问题,工程问题是可以解决的。 〜巴克敏斯特富勒

如果您想了解人工智能的发展情况,请研究 1880 年至 1920 年间电力的发展情况。

1882 年,当托马斯·爱迪生 (Thomas Edison) 在曼哈顿珍珠街 (Pearl Street) 建造第一座商业发电站时,人们认为电力还是个新鲜事物。一种照亮房间的奇特方式。当煤气灯工作得很好时,为什么有人需要这个?

在 40 年内,电力重组了地球上的每个行业。制造业。运输。沟通。药品。娱乐。获胜的公司并不是发明灯泡的公司。他们建造了发电厂、铺设了铜线并制造了发电机。

通用电气。西屋电气。公用事业公司。铜矿工人。建设者。

人工智能也出现了同样的模式,只是压缩到几年而不是几十年。

人工智能→数据中心→芯片→原材料→能源

电力→工厂→机器→原材料→煤/水

箭头的进展几乎相同。再次强调,获胜者并不主要来自应用层。他们位于基础设施层。

我称之为基础设施引力。每当新的计算平台出现时,最初的财富创造都会发生在镐和铲子中。申请稍后才会出现。这些应用程序受到了所有媒体的关注。但基础设施获得了所有利润。

NVIDIA 公布 2026 财年(截至 2026 年 1 月)全年收入为 2,159 亿美元,比上年增长 65%。仅数据中心部分在最后一个季度就实现了 623 亿美元的收入,同比增长 75%。该业务目前占 Nvidia 总收入的 91% 以上。想一想:一家公司一个季度的营业额为 680 亿美元,其中十分之九来自一个业务线。

台积电是一家实体制造 Nvidia 芯片(以及几乎所有其他公司芯片)的公司,到 2025 年,它占据了全球代工市场近 70% 的份额,销售额达 1,225 亿美元。最接近的竞争对手三星的市场份额为 7.2%。这种主导地位会让标准石油公司感到不舒服。

基础设施总是首先获胜。问题是窗口保持打开状态多长时间。

如果问任何人互联网革命是什么,他们都会说 Google、Amazon 和 Facebook。如果问早期的钱实际上是从哪里赚来的,答案是思科、康宁和铺设光纤的公司。同样的故事。不同的十年。

IV - 没人想听的部分

<块引用>股票市场是一种将资金从不耐烦的人转移到耐心的人的工具。 〜查理·芒格

我会对某事诚实。当我第一次作为投资者开始关注人工智能时,我犯了大多数人都会犯的错误。

我查看了应用层。我看到 ChatGPT 不断成长。我看到 Anthropic 筹集了数十亿美元。我想:AI公司会赢,所以投资AI公司。

三件事改变了我的想法。它们是按顺序发生的,这一点很重要,因为每一个都建立在上一个的基础上。

首先,我注意到几乎所有“人工智能公司”都在流失现金。 OpenAI、Anthropic、Mistral、xAI。所有的人烧钱的速度都比赚的快。并不是因为它们是糟糕的业务,而是因为计算成本是结构性的。每次你向人工智能模型提出问题时,生成答案都需要花费真金白银。模型越智能,需要的计算量就越多,这意味着运行成本就越高。

您认为的“人工智能赢家”公司实际上是支出最多的公司。

其次,我意识到基础设施公司正在以自 Google 早期以来从未见过的利润印钞。 NVIDIA的毛利率徘徊在75%左右。由于需求大幅超过供应,台积电正在扩大产能并同时提高价格。这些公司不存在“我们什么时候才能货币化”的问题。他们有一个“我们确实无法构建得足够快”的问题。这些是非常不同的问题。

第三,这是令人不舒服的一点,我意识到我一直在像消费者而不是工程师一样思考人工智能。消费者看到该应用程序。工程师看到堆栈。

一旦看到堆栈,就无法取消它。

每个人工智能公告都会成为资本支出公告。每一个模型的改进都成为一个芯片订单。每一项新功能都成为数据中心租赁。整个行业开始看起来像一系列同心圆,越靠近中心,利润就越集中。

所以,也许您是一位一直在关注人工智能模型的软件工程师。也许您是一位散户投资者,以 300 美元的价格购买了 Nvidia,并试图弄清楚下一步会发生什么。也许您是印度人,从远处观看整个革命,想知道其中的任何一个与您的投资组合有何联系。

(或者也许你们三个都是,这是最有趣的位置。)

无论你在哪里,原理都是一样的。消费者看到的是产品。投资者看到的是供应链。最好的投资者甚至在产品发货之前就看到了供应链。

当然,事后看来这一切听起来都很整洁。事实并非如此。我花了几周的时间来讨论这个问题。我不得不忘记 SaaS 时代的许多模式匹配,其中大部分价值都是在应用程序层产生的。当我应该查看 OpenAI 正在向谁写支票时,我一直想找到“下一个 OpenAI”。 AI 在结构上与 SaaS 不同。计算需求如此巨大,以至于基础设施层能够获得更多价值,至少在周期的这个阶段是这样。

了解堆栈会改变您阅读每个标题的方式。它改变了您评估每家公司的方式。它改变了您分配资本的方式。

我会写更多这样的文章。深入探讨投资、人工智能以及财富实际流动背后的系统。如果您不想依靠算法来显示下一个,最好的做法是关注并打开通知。

V - 投资者地图:逐层细分

好吧,这已经很长了,所以我要加快速度。以下是人工智能堆栈每一层的具体细分、那里发生的事情、重要参与者是谁以及投资机会在哪里。

跟着我。

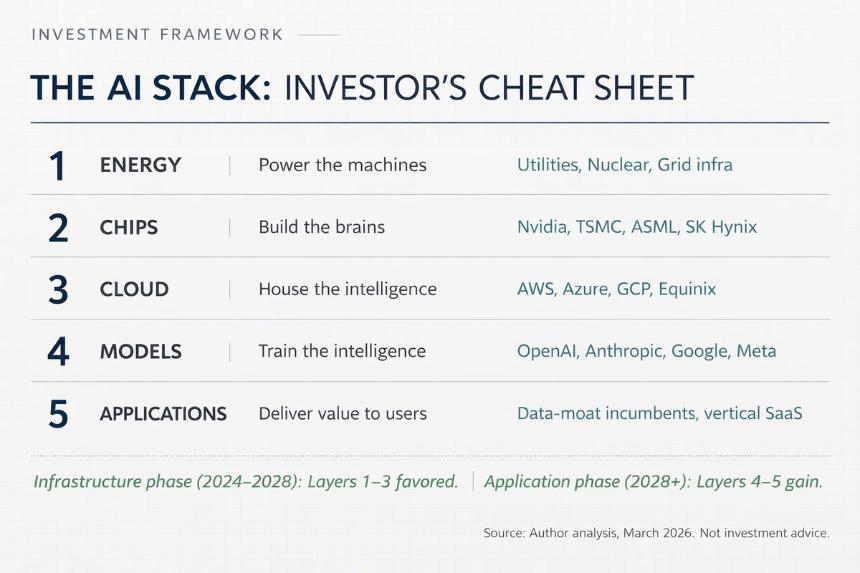

第一层:能源

人工智能数据中心非常耗电。一次大型人工智能训练运行所消耗的电力相当于一个小镇一年的用电量。预计到 2026 年,这些设施每年消耗约 90 太瓦时的电力,比 2022 年的水平大约增加十倍。

这创造了一个简单的投资主题:谁能够生成、传输并向数据中心提供可靠的电力,谁就会受益。主要数据中心集群附近的核能、天然气和可再生能源公司。产能过剩的公用事业公司。公司正在建设电网基础设施。

黄仁勋在 2025 年 10 月明确表示:“数据中心自发电的传输速度可能比并入电网快得多。”公司已经在建造直接连接到其数据中心的专用发电装置,完全绕过电网。那部分让我感到惊讶。这些科技公司基本上正在成为自己的公用事业提供商。

受益者:公用事业公司(尤其是拥有核电能力的公司)、独立电力生产商、制造变压器、开关设备和其他电力基础设施的公司。在印度,随着超大规模园区在亚洲的扩张,电力设备和输电领域的公司将从中受益。

第 2 层:芯片

由于 Nvidia,这是大多数人都听说过的层。但它比一家公司更复杂。

芯片层有自己的子层,每个子层都有不同的竞争结构。在顶层,有设计师、设计芯片的公司:Nvidia(GPU)、AMD(GPU 和 CPU)、Broadcom(定制 ASIC)、高通,以及越来越多的超大规模厂商本身(谷歌的 TPU、亚马逊的 Trainium、微软的 Maia)。然后你就有了制造商。台积电在制造领域占据主导地位,占据全球代工市场近 70% 的份额。三星以 7.2% 的市场份额位居第二。英特尔正在尝试重建其代工业务,但这是一个多年项目,无法保证结果。

然后是设备层,即制造制造芯片的机器的公司。 ASML 是地球上唯一一家生产最先进芯片所需的极紫外光刻机的公司。应用材料公司、泛林研究公司和东京电子公司与他们并列。除此之外,还有内存(AI 模型需要大量的高带宽内存,SK 海力士、三星和美光是重要的三个参与者)和封装(台积电的 CoWoS 技术等先进芯片封装已成为真正的瓶颈)。

这里的专注是我不断回想起的。 Nvidia 估计占据 AI 数据中心 GPU 市场 92% 的份额。台积电为英伟达、AMD、博通、高通、苹果和几乎所有其他主要芯片设计商生产芯片。 ASML 确实是地球上唯一的 EUV 光刻机供应商。

一家公司设计。一家公司建造。一家公司制造建造机器。这种集中度既是投资论点,也是地缘政治风险。我认为没有足够多的人同时持有这两种想法。

第 3 层:云和数据中心

这是芯片所在的地方。大型仓库规模的设施挤满了服务器,通过高速网络连接,并通过日益复杂的热管理系统保持冷却(液体冷却正在成为标准,而不是可有可无)。

该市场由三个超大规模提供商主导:Amazon Web Services(31% 市场份额)、Microsoft Azure(24%)和 Google Cloud(11%)。甲骨文也在这一领域积极发展,2026 年资本支出目标为 500 亿美元。

但是云层比超大规模数据层更深。富士康(鸿海)目前组装了全球约 40% 的人工智能服务器。 Arista Networks 和 Credo Technology(由于节能数据传输,其股价在 2025 年上涨了 117%)构建了连接一切的网络基础设施。 Vertiv 处理液体冷却。 Equinix 和 Digital Realty 等数据中心 REITs 拥有土地和建筑物。甚至还得有人浇混凝土。每一层都有自己的供应链。

根据美国银行的估计,到 2026 年,超大规模企业将把 90% 的运营现金流用于资本支出。这一比例高于 2025 年的 65%。摩根士丹利预计这些公司今年将借入超过 4000 亿美元来为扩建提供资金,是 2025 年 1650 亿美元的两倍多。当我第一次读到这个数字时,我就停下了脚步。一年发债4000亿美元,只是为了建造计算机仓库。

第 4 层:模型

这是“大脑”层。训练和构建实际人工智能模型的公司。

大牌:OpenAI(GPT 系列,20B+ ARR)、Anthropic(Claude,据报道到 2026 年初年化收入约为 19B 美元)、Google DeepMind(Gemini)、Meta AI(Llama,开源)、Mistral 和 xAI(Elon Musk 的公司,构建 Grok)。

这一层让我着迷,因为它同时是最被炒作的,也是最无利可图的。 OpenAI 的收入正在以我们从未见过的速度增长,但到 2026 年它会消耗 170 亿美元的现金。Anthropic 增长迅速,但严重依赖大规模融资(据报道 2026 年初估值为 170B 美元,融资金额为 50 亿美元)。

业务模型问题是结构性的:当您在计算上花费更多时,模型会变得更好,但支出的增长速度快于收入的增长速度。这有点像经营一家餐馆,每道菜都需要比上一道菜更昂贵的食材,但顾客希望价格保持不变。利润率仍然受到压缩。我不知道什么时候会改变。也许不是。

对于投资者来说,这一层风险高,潜在回报也高。这些公司大多数是私营公司。您的公开市场曝光来自于托管它们的云提供商(微软拥有 OpenAI 的大量股份并在 Azure 上运行其计算)以及通过其产品在训练期间被消耗的芯片公司。

第 5 层:应用程序

这是您每天都会看到的图层。聊天GPT。由 Gemini 提供支持的 Google 搜索。 Office 中的微软副驾驶。银行人工智能驱动的欺诈检测。 Netflix 推荐。您手机的照片增强功能。

应用层是最广泛、最拥挤的。数以千计的初创企业和现有企业正在这里建设。它最终将成为潜在市场总额最大的一层(有人估计,到 2030 年代初期,其规模将超过 2 万亿美元),但目前它也是利润最薄、谁将获胜的不确定性最大的一层。

这一层的区别在于数据。拥有独特、专有数据的公司将建立持久的优势。 Salesforce 拥有企业 CRM 数据。彭博社有财务数据。 Epic 有医疗记录。拥有这种专有数据护城河的公司可以以通用聊天机器人无法做到的方式微调人工智能模型。

对于投资者来说,应用层是最大的上涨空间最终所在,但也是大部分资本将被摧毁的地方。大多数人工智能初创公司都会失败。幸存下来的人将积极复合。

未来 3 到 5 年的最佳回报可能是这样的:现在是基础设施,之后是应用程序。最聪明的资本已经做好了相应的定位。

真正能在第 5 层获胜的公司是那些拥有其他人无法获得的数据的公司。其中大多数甚至还没有称自己为人工智能公司。

VI - “但这不只是一个泡沫吗?”

<块引用>投资者的主要问题,甚至是他最大的敌人,很可能是他自己。 〜本杰明·格雷厄姆

让我直接对大象说话。

“但是互联网泡沫破裂呢?这不是同一件事吗?大量的基础设施支出,没有利润,每个人都陷入了炒作之中?”

公平的问题。值得认真回答。

这就是区别。在互联网时代,公司在基础设施上进行投资,以满足尚未实现的需求。他们正在为仍然使用拨号上网的互联网受众构建光纤网络和网络服务器。基础设施已经建成,需求在接下来的 5 到 7 年内都没有实现,中间的所有东西都被清算了。

到 2026 年,人工智能需求已经到来。 NVIDIA 无法制造足够快的芯片。台积电先进封装产能已售罄。云计算租赁价格正在上涨,而不是下跌。仅在 2025 年 3 月至 10 月期间,OpenAI 的每周活跃用户就增加了 4 亿。这些模型正在被使用。计算正在被消耗。客户正在付款。

这并不意味着没有风险。存在巨大的风险。我对这个问题的思考比我愿意承认的还要多。特别是三件事:

首先,资本配置不当。到 2026 年,公司在数据中心上的支出将超过 6500 亿美元。如果人工智能服务的收入实现速度不够快,不足以证明这些支出的合理性,其中一些公司将面临严重的利润压缩。亚马逊今年的自由现金流实际上可能为负。那是亚马逊。该公司基本上发明了云计算。

第二,集中度风险。人工智能供应链的集中度非常危险。台积电生产了全球近 70% 的芯片。 ASML 是 EUV 机器的唯一供应商。 92% 的 AI 数据中心 GPU 均由 NVIDIA 设计。任何干扰(地缘政治、自然灾害或竞争)都可能波及整个堆栈。台湾新竹的一次地震就可能使全球人工智能发展倒退数年。这个想法应该会让你感到不舒服。

第三,DeepSeek问题。 2025 年 1 月,中国人工智能实验室 DeepSeek 发布了一个模型,该模型以训练成本的一小部分接近前沿性能。这挑战了“更多的支出自动等同于更好的人工智能”的假设。如果开源和高效的模型继续缩小差距,基础设施支出的论点就会减弱。我不认为 DeepSeek 扼杀了这篇论文。但它引入了一个以前不存在的变量,并且类似的变量不会消失。

但这是我不断回到的框架。麦肯锡估计,到 2030 年,全球数据中心累计投资可能达到 6.7 万亿美元。普华永道估计,到 2030 年,人工智能将为全球 GDP 贡献 15.7 万亿美元。IDC 预计,到 2030 年,人工智能解决方案和服务将产生 22.3 万亿美元的累积影响。

即使这些数字有 50% 的错误,我们仍然在谈论自互联网以来最大的技术驱动的经济转变。问题在于大小,而不是方向。

我不断听到人们说“我对人工智能持怀疑态度”,就好像这是一种立场一样。美好的。对模型持怀疑态度。对时间表持怀疑态度。但不要对供应链一无所知。这些是不同的事情。一是健康的智力姿态。另一个则要花钱。

五年后,赢得这一周期的名字将显而易见。他们总是这样做。现在的游戏正在其他人赶上之前看到结构。

VII - 在右层玩游戏

将人工智能视为具有五个级别的视频游戏,相互堆叠。

第 1 级(能量)是教程阶段。必不可少、平淡无奇,而且如果你玩它,几乎不可能失去它。风险低,回报稳定。将这些人视为永远不会死亡但总是付出代价的任务提供者。

第 2 级(筹码)是 Boss 战。权力最集中、利润最高,但也是最容易受到破坏和地缘政治风险的一层。奖励是巨大的,但难度却设置得很困难。

第 3 级(云)是多人游戏服务器。大家都在这里玩。超大规模者是服务器管理员。他们从一切中分得一杯羹。

第 4 级(模型)是 PvP 竞技场。残酷的竞争,快速的创新,大多数玩家被淘汰。只有装备最精良的人才能生存。

第 5 级(应用程序)是开放世界。无限的可能性,但不能保证战利品。你必须找到自己的任务。

元策略很简单。您不必玩完所有五个级别。大多数人尝试玩第 5 级,因为它是最明显的。明智的投资是耕种 2 级和 3 级,因为那是目前 XP 最高的地方。

您在堆栈中的位置决定了您应该关注的内容。

对于非技术人员:您不需要了解 GPU 的工作原理。你需要明白,必须有人制造它们,必须有人安置它们,必须有人为它们提供动力。这些“某人”是上市公司,您可以阅读季度收益。

就技术而言,您已经知道模型正在变得更好。您可能低估了物理约束(电源、冷却、芯片封装)成为约束瓶颈的速度有多快。未来十年人工智能进步的成败将取决于工程,而不是建筑论文。

对于投资者来说,人工智能价值链是五个相互堆叠的交易,每个交易都有不同的风险回报状况、不同的时间范围和不同的赢家。将“人工智能”视为一个单一部门就像 1998 年将“技术”视为一个单一部门一样。“人工智能”中最好和最差结果之间的差距是巨大的。

这不会永远持续下去。到了某个时候,基础设施建设将会成熟。应用层将会整合。并且该值将在堆栈中向上移动,就像互联网一样。亚马逊、谷歌和Facebook(互联网时代的应用层)最终比光缆公司和服务器制造商获得了更多的价值。

但是我们还没有实现人工智能。我们正处于基础设施阶段。镐和铲阶段。镐和铲子正在印钱。

了解完整堆栈的人会在转变发生之前就看到它们。其他人都会一次又一次地对钱的实际去向感到惊讶。

十年后,了解人工智能堆栈将像了解资产负债表一样基础。

了解堆栈。映射图层。跟随首都。

这就是游戏。

~安尼什·蒙卡