稳定币正在从根本上改变全球资本流动。它们的潜力在企业 (B2B) 应用程序中得到了充分证明,而个人 (C2C) 的潜力在很大程度上尚未开发。无论是向海外家人汇款、支付学费还是提供紧急援助,这些交易构成了世界上最活跃、最具弹性的资本流。

2024 年,流向低收入和中等收入国家的汇款达到约 6,850 亿美元,其中南亚、拉丁美洲、东亚和太平洋地区是主要目的地。尽管规模庞大,传统汇款渠道仍然缓慢且昂贵:平均费用在 4% 至 6% 之间,隐性汇率加成进一步增加了用户成本。

在分析跨境汇款时,我们发现新兴市场的加密技术超越了投机,并提供了真正的实用性。支付公司通过为传统金融服务不足的数十亿人提供资金渠道来推动金融包容性。汇款不仅仅是汇款,更是支持和关怀的行为。在许多文化中,汇款是爱的表达,象征着超越金钱价值的关心。

稳定币开辟了一条新的道路,连接亲人并实现直接的点对点跨境汇款。

它们的独特价值在于建立在全球区块链账本之上,在支付、借贷和资本市场的交叉点上运作。

这引发了进一步的问题:除了高效汇款之外,我们还能为用户提供什么?他们还需要哪些额外服务?

如果说“SWIFT+代理行”模式为全球B2B网络提供动力,Visa/Mastercard连接全球B2C支付,那么速汇金和西联汇款则构建了最广泛的C2C汇款网络。本文首先概述了稳定币C2C跨境汇款市场,然后通过三个稳定币案例研究来探索其在C2C网络中的价值并发现新的用户需求。

显然,这不是C2C跨境支付的最后一公里,而是链上金融服务的起点。

主要要点

- 在新兴市场,加密技术是实用的,而不仅仅是投机性的:美元可作为价值储存和通胀对冲;实时跨境结算。

- 稳定币可以显着降低许多跨境汇款渠道(包括成熟渠道)的成本,尤其是在到达最后一英里方面。

- 东南亚的本地稳定币正在快速增长,不仅可以作为昂贵渠道的替代品,而且可以作为本地支出的实用工具,缩小美元收入与日常本地货币使用之间的差距。

- 针对当地市场的当地货币定价不仅是“稳定币三明治模型”(美元稳定币/区域稳定币)中的一种媒介,而且可以作为起点,让用户留在链上并在稳定币支持的场景中进行消费,而无需向银行兑现。

- 传统汇款提供商正在将稳定币集成到其支付系统中,从而提高内部效率和全球提现点——这是稳定币最实用的“最后一英里”解决方案。

- 这一点至关重要,因为世界上约四分之一的人口仍然主要依赖现金,而这些用户往往被排除在“纯数字经济”之外。

- 拥有最后一公里的“分销权”是稳定币时代难得的结构性优势——科技公司可以快速创新,但无法一夜之间建立起由 50 万个网点组成的可信网络。

- 例如,阿根廷用户可以持有 XYZ 美元稳定币并通过稳定币卡消费当地比索 - 发行人分发 XYZ 稳定币,用户维持美元头寸并避免通货膨胀,并且出现新的稳定币用例。

- 一些公司正在采用混合 DeFi 模式,以公司形式运营,但在后端运行 DeFi 基础设施。

- 这可以为全球任何人提供金融服务、解决方案或产品,例如,在竞争中胜过当地银行的链上贷款,而这一切都是通过技术实现的。

- 这不是C2C跨境支付的最后一公里,而是链上金融服务的开始。

我。稳定币C2C跨境汇款市场概况

“我们的目标不是美国市场——它拥挤、昂贵且竞争激烈。相反,我们专注于拉丁美洲、东南亚和非洲部分地区等新兴市场,在这些市场,加密技术超越投机并提供真正的实用性。这就是稳定币可以产生最大影响的地方。”

—Stefan George,Gnosis Pay 联合创始人

这些地区每年的汇款流入总额达数千亿美元,但稳定币活动仍处于早期阶段,但增长迅速。

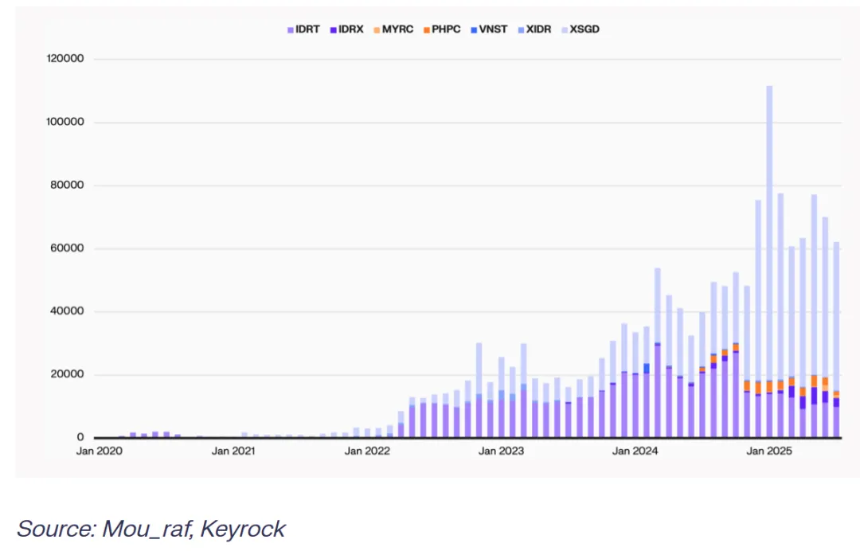

A.东南亚本地稳定币交易量正在激增

由于汇款成本仍然很高,东南亚本地稳定币有望持续增长——不仅作为昂贵渠道的替代品,而且作为本地货币支出的实用工具。尽管许多用户更喜欢接收美元,但日常支出仍然以比索、卢比和其他当地货币进行。以当地货币计价的稳定币弥补了这一差距。随着基础设施的改善、流动性的增加、更好的整合以及交易渠道的扩大,本地稳定币的采用将会加速。

(什么是稳定币汇款?指南)

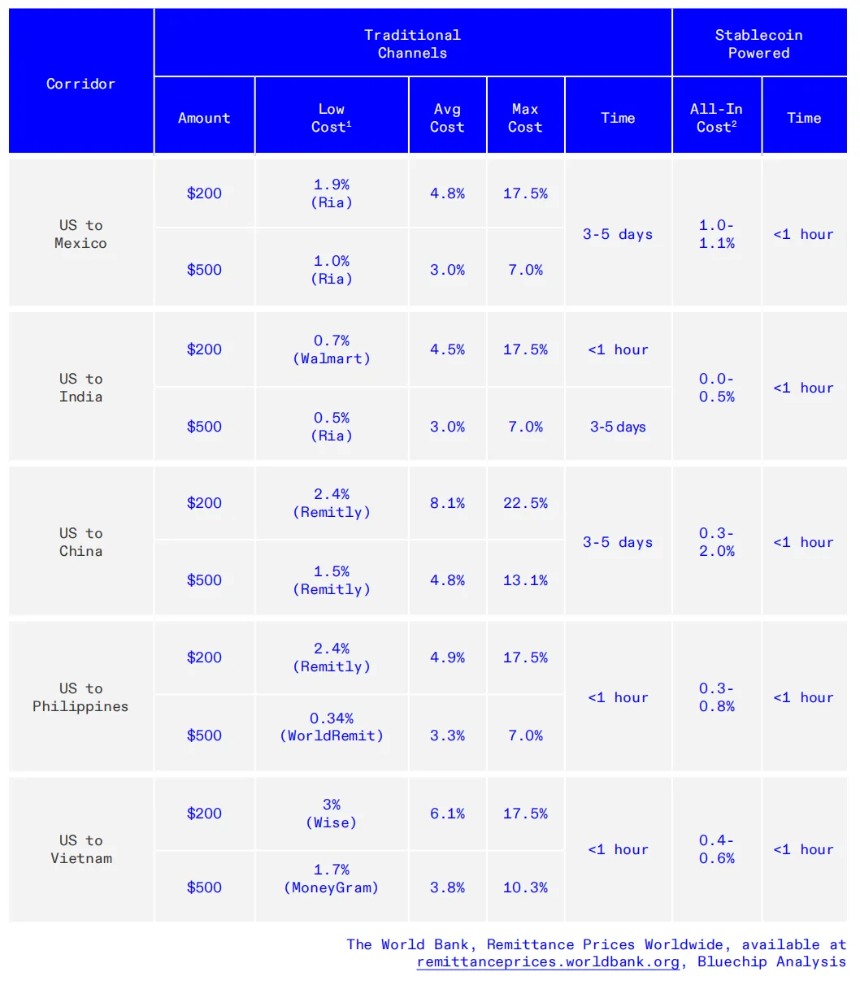

B.传统汇款渠道成本高

平均而言,发送 200 美元的费用为 6.3%,发送 500 美元的费用为 4.3%。这些费用包括服务费(来自银行、西联汇款等)和汇率加价。提供商通常提供低于市场的利率并从价差中获利。在许多渠道中,外汇加价占总成本的 35%,在一些新兴市场甚至高达 80%。

(稳定币支付和全球资本流动模型)

C.稳定币的成本优势

按提供商划分的费用细目突显了传统渠道的低效率:对于 200 美元,银行收费 12.66%,MTO 收费 5.35%,移动运营商收费 3.87%。稳定币可以将汇款成本降低约 92%。

(蓝筹股,不断上升的瓶颈)

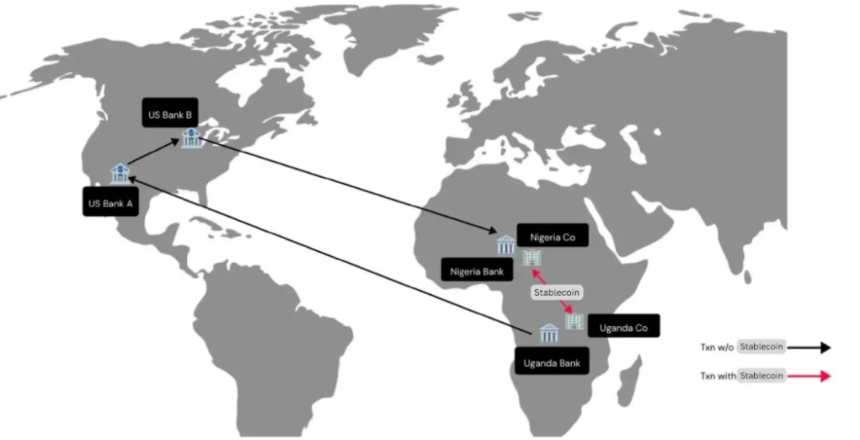

稳定币可以降低许多渠道的成本,包括成熟的渠道。平均成本和最低成本之间的差距表明了定价差异。在许多渠道中,平均成本比最便宜的提供商高出两到五倍——这是汇款运营商相对于银行的优势。稳定币转移通常会削弱两者的优势。

BCRemit(为菲律宾海外工人提供服务)将总转账成本(费用 + 外汇)削减至略高于 1%,同时避免了传统提供商所需的流动性短缺和昂贵的短期贷款。

同样,Sling Money 允许用户充值“虚拟账户”并以实时中间市场汇率发送资金,没有隐藏加价,存款费用最高仅为 0.1%,而银行汇款的费用为 13%。资金转换为 USDP 稳定币,可以在全球范围内即时免费发送。

D.汇款速度

稳定币渠道带来了数量级的改进:成本比传统方法低 4-13 倍,并且近乎即时结算,而传统方法则需要一天或多天。这种效率正在促使现有企业进行调整,例如 M-Pesa 在其产品阵容中添加了受监管的稳定币 (USDC)。

虽然存款/取款用户体验仍然是一个痛点,但稳定币转账在一小时内即可完成。传统方法从当日到 T+5,具体取决于融资工具、支付类型和渠道。

(稳定币支付采用瓶颈:成本和质量限制)

E。摘要

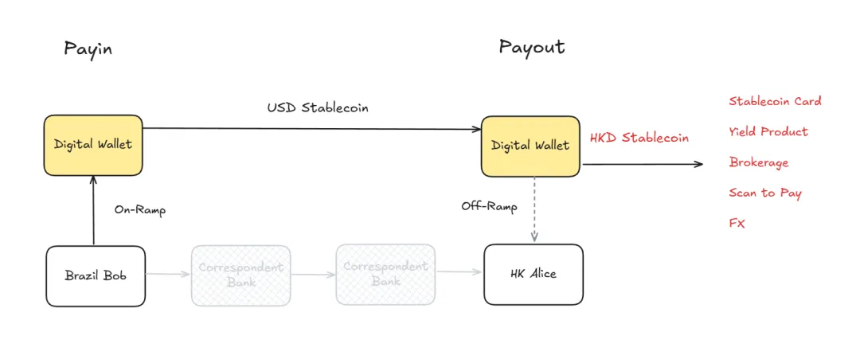

随着支付的发展,中心化交易所和加密支付提供商正在扩展到使用新应用程序(Kraken 的 Krak)和区域稳定币(Bitso 的 MXNB、BRL1)进行支付。这些区域稳定币至关重要——不仅作为“稳定币三明治模型”(美元稳定币/区域稳定币)中的媒介,而且作为一个起点,使用户能够留在链上并在稳定币驱动的场景中进行消费而无需兑现。

传统汇款提供商也在整合稳定币,提高内部效率和新的全球提现点(最直接的“最后一英里”解决方案),同时探索开放的稳定币生态系统及其网络效应。

II. MoneyGram 的稳定币重塑

2.1 MoneyGram 的全球影响力和转型愿景

速汇金业务遍及 200 多个国家和地区,拥有超过 20,000 个汇款渠道、约 500,000 个线下网点和超过 50 亿个数字接触点。作为一个全球支付网络,它是少数几家能够与世界级规模相媲美的公司之一。

首席执行官 Anthony Soohoo 将稳定币视为具有巨大潜力的全球网络,并设想“重塑”速汇金:保留 85 年的成功,同时重新构想公司未来的形式和使命——使跨境资本流动无缝、低成本、安全可靠,为个人和社区赋能。

(www.moneygram.com/us/en/ramps)

2.2 速汇金的稳定币价值

速汇金真正的商业模式是“B2B2C”——稳定币可以提高效率并减少从企业到消费者的整个链条的摩擦。许多人只关注速汇金的“消费者端”,但代理商和金融合作伙伴也是核心用户。

A.到达接收者——C 方价值

稳定币使 MoneyGram 能够到达接收方并为接收方开发新功能和服务。

从客户的角度来看,稳定币可以提供:

- 通货膨胀保护 - 帮助接收者在高通货膨胀环境下对冲货币贬值;

- 财务渠道 - 将他们连接到以前无法使用的融资渠道;

- 实时、透明 - 更短的等待时间和更好的体验。

这些好处有助于受益人对冲通货膨胀、获得新的融资渠道并改善他们的体验。

一个杰出的项目是在哥伦比亚推出的接收方钱包,现已在七个国家推出。它允许接收者自由持有、提取或使用资金,让他们更好地控制自己的财务。传统上,汇款企业向汇款人收费,而收款人往往被忽视。

推出任何科技产品都需要深入了解客户的真实需求,而不仅仅是追随趋势。

加密行业,尤其是稳定币,充满了炒作和新闻稿。许多公司通过公关而非用户需求进行创新。

—Anthony Soohoo,速汇金

B. B2B流程优化

稳定币还为 B2B 运营释放巨大价值。

- 实时结算和对公司财务的影响——消除预先融资;实时结算和账本同步是资金管理的重大进步。

- 即时资本流动——数字账本可实现实时链上结算,消除现金流动成本。现金仅在需要时才提取,这在波动的货币市场中尤其有价值。稳定币可以让用户锁定价值,只在消费时进行兑换,避免损失。

- 风险和流动性管理——数字化运营可以降低现金需求、增加流动性并提高效率。但消费者不需要了解技术——他们只是想要快速、安全、低成本的转账。

该公司的工作是隐藏复杂的结算,让用户体验像发送短信一样简单。这就是“神奇时刻”。

2.3 MoneyGram 斜坡:连接数字世界和现实世界

速汇金的“MoneyGram Ramps”项目标志着其战略性进军稳定币。此前,稳定币服务于 B2B 和接收者用例,但“Ramps”的目标更大。随着 Stripe 以 11 亿美元收购 Bridge 以确保主要存款/提款通道,速汇金的 500,000 个网点和全球影响力提供了天然的优势。

(www.moneygram.com/us/en/ramps)

A.背景和战略重要性

速汇金对稳定币发展充满信心,“Ramps”是其战略核心。该公司正在构建一个开放的网络,而不是一个封闭的系统,因此与 Fireblocks 合作,使稳定币能够在内部和全球生态系统中使用。

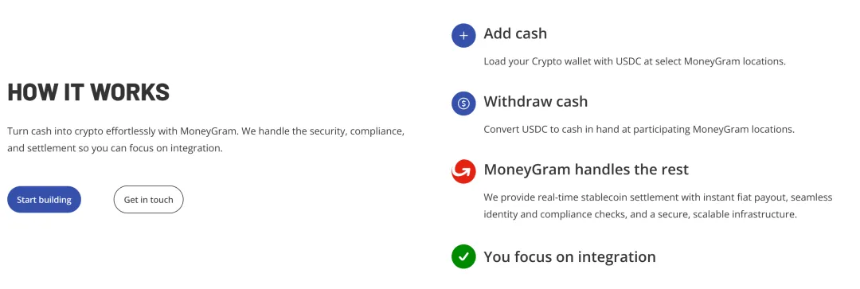

MoneyGram Ramps 允许任何应用程序或钱包使用其 API 进行“提现”和“提现”——用户可以在任何支持 MoneyGram 的地方用现金兑换稳定币,反之亦然。

这很重要,因为世界上大约四分之一的人口仍然依赖现金,并被排除在“纯数字经济”之外。

Anthony Soohoo 使用了一个类比:

加密世界就像“加州旅馆”——入住容易,离开却无法。用户可以存款,但稳定币用例有限。

速汇金的目标是成为连接数字世界和现实世界的桥梁,实现真正的资产进出。

MoneyGram 正在与多个应用程序和钱包(其中一些尚未公开)合作,从一家支付公司转型为全球金融网络平台。

Soohoo 的愿景借鉴了他在 Apple 的经验:当你推出 iPhone 时,你无法预测杀手级应用程序,但开放的生态系统会创造奇迹。对于速汇金来说,“Ramps”是其生态系统平台的开始。

B.解决“最后一公里”

尽管稳定币做出了承诺,但“最后一英里”的挑战仍然存在——如何在链上流动与现金和当地经济之间架起桥梁。

速汇金控制着最后一英里的配送——这是稳定币时代罕见的结构性优势。科技公司可以创新,但不可能一夜之间建立起一个拥有 50 万个网点的可信网络。拥有分销能力的传统玩家首次占据了优势。

9 月,MoneyGram 在哥伦比亚推出了一款新应用,支持 USDC 收款和兑换。选择哥伦比亚有以下三个原因:

- 汇款流入量高 - 哥伦比亚收到的汇入汇款比汇出汇款多 22 倍,许多家庭依赖海外资金。

- 数字化采用率高——人口年轻、智能手机普及率高以及对数字钱包的开放程度。

- 货币波动 - 比索一直不稳定,用户需要更稳定的价值存储。

考虑到这些因素,哥伦比亚是理想的发布市场。此后,速汇金已扩展到墨西哥、洪都拉斯和另外六个国家。

通过“MoneyGram Ramps”,该公司正在推动稳定币的采用,并为全球金融连通性奠定基础,为用户提供更好的金融服务,并为 MoneyGram 提供新的增长机会。

III.西联汇款的稳定币和数字网络

2025 年 10 月 28 日,西联汇款宣布在 Solana 及其数字资产网络上推出 USDPT 稳定币,旨在重新定义全球资本流动。该计划是由一个共同的愿景推动的:实现全球金融基础设施现代化并扩大数字资产的采用,所有这些都符合法规。

(西联汇款计划推出稳定币举措)

3.1 西联汇款的全球影响

西联汇款(纽约证券交易所代码:WU)成立于 1875 年,是跨境汇款领域的全球领导者,拥有 150 年的历史。它运营着全球最大、最先进的电子汇款网络,代理网点遍布近200个国家和地区。作为财富 500 强公司第一数据公司 (FDC) 的子公司,它提供美元和欧元汇款和收款服务,通过银行、在线或移动渠道仅需 15 分钟即可完成跨境支付,并提供 24/7 数字支持。

3.2 USDPT 和数字资产网络

西联汇款正在推出美元支付代币 (USDPT)、一种新的稳定币以及连接数字世界和法定世界的创新数字资产网络。 USDPT 建立在 Solana 之上,由安克雷奇数字银行发行。西联汇款旨在通过 USDPT 为客户、代理商和合作伙伴拓展汇款渠道并加强资金管理。

该公司将利用其全球合规和风险管理专业知识为用户提供数字资产访问权限,以实现 USDPT 的无缝使用。 USDPT 预计将于 2026 年上半年推出,用户可以通过合作伙伴交易所访问它,以实现广泛且简单的使用。

“我们致力于通过新技术为我们的客户和社区提供支持。随着我们进入数字资产领域,西联汇款的 USDPT 将使我们获得与稳定币相关的经济利益。

我们很高兴推出数字资产网络,该网络通过钱包合作伙伴关系,为数字资产提供无缝的兑现渠道,解决加密货币交易的“最后一英里”问题。我们的网络和 USDPT 将帮助我们在全球范围内提供金融服务。”

—Devin McGranahan,西联汇款首席执行官

3.3 稳定币的核心驱动

(西联汇款与 Anchorage Digital 合作推出稳定币)

西联汇款的核心驱动力与 MoneyGram 的非常相似:

- 对于大型资本流动者来说,稳定币可以解决实时企业结算、即时资本流动和全面的风险/流动性管理。

- 全球线下网络的“最后一英里”能力完善了稳定币三明治循环。

西联汇款的不同之处在于推出了自己的 USDPT 稳定币并构建了稳定币发行生态系统。

这就是它与 Rain 合作,使用加密支付卡分发 USDPT 的原因。好处是:阿根廷用户可以持有 USDPT 并通过 Rain Card 在当地消费,维持美元头寸以避免通货膨胀,甚至可以访问“先付款后付款”的借贷方案,在对冲外汇风险的同时满足借贷需求。

Rain 是一个面向企业、新银行、平台和开发者的全球稳定币基础设施平台。其技术可通过全球支付卡、存款/取款渠道、钱包和跨境路线实现即时、合规的稳定币转移、存储和使用。作为 Visa 主要会员,Rain 卡可在任何接受 Visa 的地方使用,支持 150 多个国家/地区的数百万笔交易。 Rain 专为稳定币打造,受到 150 多家机构的信赖,并为免费、即时的全球资本流动提供安全、可扩展的基础设施。

Rain 将加入西联汇款的数字资产网络,为用户提供日常现金访问——允许 Rain 钱包中的稳定币在西联汇款网点兑换为当地现金,解锁现实世界的支出。

“Rain 的全球稳定币钱包使他们成为理想的数字资产网络合作伙伴。通过西联汇款,他们将在多个市场提供现金访问。我们的合作伙伴关系在传统金融和数字资产之间架起了一座全面的桥梁。”

—Macolm Clarke,西联汇款副总裁

四. Bitso:从汇款需求到本地稳定币

Bitso 是拉丁美洲第一家加密独角兽公司,目前处理着美国-墨西哥汇款总额的 10%,这证明稳定币已成为重要的基础设施。

随着 Bitso 探索墨西哥比索和巴西真实稳定币,它押注于跨境效用。本地稳定币探索是关键,提供了新的视角:

- 美元稳定币并不能解决所有问题;当地货币定价对于当地市场至关重要。

- 美元稳定币/本地稳定币“最后一英里”解决方案可能与速汇金或西联汇款的方法不同。

- 本地稳定币为金融创新提供了尚未开发的机会。

我们还深入分析了 Bitso 的业务驱动因素,为其他项目提供了宝贵的经验教训。

(Tribal Credit、Bitso、Stellar Collab for Latam X-Border B2B Payments)

4.1 起源:跨境汇款挑战

Bitso 的创立源于其联合创始人在跨境汇款障碍方面的第一手经验。 Daniel Vogel 是一位住在旧金山的墨西哥人,大约 2010 年,他接触到了比特币和区块链,促使他重新思考货币和发行机制。

他从墨西哥同事那里了解到跨境汇款的高成本和复杂性。一位名叫胡里奥 (Julio) 的同事借了 300 美元寄回家供女儿上学,但由于费用问题而犹豫不决。这凸显了变革的必要性。

这很了不起——您可以免费视频聊天,但跨境转账费用昂贵。

其他联合创始人 Ben 和 Pablo 也居住在国外,他们将比特币视为跨境转账的解决方案。 Bitso 的创立目标是解决汇款挑战,取代 SWIFT 和代理银行,并建立高效、低成本的跨境支付。

A.最后一英里货币兑换

在 Bitso 推出之前,Daniel Vogel 曾尝试将比特币从美国发送到墨西哥,但无法在当地兑换成比索。 Bitso 的第一个产品是用于比特币-比索兑换的加密货币交易所,使其成为最早的美国-墨西哥转账公司之一。

B.满足加密货币交易需求

随着 Bitso 的发展,它发现许多客户想要投资加密货币,但因订单簿的复杂性而却步。 Bitso 推出了一个简单的经纪平台,可轻松进行移动交易,这成为了主要的收入来源。

C.稳定币支付渠道

只有当稳定币达到临界规模时,Bitso 才开始建设跨境支付基础设施,取代缓慢、低效的代理银行和铁路。稳定币跨境转移规模迅速扩大。

如今,Bitso 每年处理近 800 亿美元的跨境支付,使其成为拉丁美洲最大的数字资产基础设施提供商。每年约有 600 亿美元从美国流向墨西哥,Bitso 处理着美国-墨西哥汇款的 10%。

Bitso 为个人和企业提供服务,支持企业融资和经纪业务。其目标是将拉丁美洲的银行系统与全球加密货币连接起来,促进跨境交易。 Bitso 认为货币应该是数字化的、可编程的、在区块链上。通过 API 和客户支持,Bitso 正在构建一个开放的金融生态系统,供公司构建和扩展。

4.2 分解 800 亿美元的业务

丹尼尔·沃格尔解释说:

- 约 75% 的交易量来自墨西哥,其中 10% 来自跨境汇款;其余部分来自支付提供商和公司间转账。

- 就 B2B 而言,墨西哥最大,其次是巴西、哥伦比亚和阿根廷。

- 零售业也类似,但阿根廷排名第二,仅次于墨西哥。

A.改进PSP模型

支付服务提供商 (PSP) 推动了大部分业务量。这些公司帮助商家和客户跨境转移资金,但传统的金融解决方案效率低下。

以前,商家需要等待数天才能收到资金,因为 PSP 收取付款、持有付款,然后通过银行进行兑换和清算。现在,每笔付款都会立即转换为 USDC、USDT 或其他稳定币,并直接发送给商家,并扣除 PSP 佣金。这项创新正在改变 PSP 运营并推动增长。

B.跨境汇款

汇款竞争激烈,外汇利润至关重要。传统提供商面临高昂的资本和营运资金成本,需要预先注资账户。如果转账需要一个工作日,汇款公司必须在周四为周五至周日的操作提供资金,需要三天的营运资金,节假日则需要更多资金。

Bitso 的解决方案是 24/7 服务,让 PSP 在夜间和周末运营,减少持有的资金并实现即时补充。流程:美元转换为稳定币,通过 Bitso 发送,兑换成比索,然后发送给客户或合作伙伴。

C.税收不确定性成为障碍

到 2025 年,稳定币的使用和相关业务将激增,吸引各种规模的企业。 Visa 和 MasterCard 等主要支付网络正在探索稳定币整合,创造新的机遇。

然而,税收不确定性仍然是一个主要问题——例如,墨西哥关于稳定币的税法仍不清楚。一旦解决,解决方案将会改进,该行业将会加速发展。未来十年,稳定币将成为主流,传统银行轨道可能会消失在历史中。

4.3 本地稳定币机会

Bitso 推出了自己的稳定币,例如 MXNB(墨西哥比索)和 BRL1(巴西雷亚尔,由当地财团支持)。 Daniel Vogel 解释了其中的逻辑——对于当地稳定币用例和市场兴趣具有宝贵的参考意义。

美元稳定币满足关键需求:(1)美元银行账户访问; (2) DeFi核心效用; (3)跨境结算。

但全球对美元稳定币的需求并没有完全转化为 MXNB 或 BRL1 等本地稳定币。

A.本地市场的本地货币定价

尽管链上经济前景广阔,但人们更喜欢当地货币定价——符合消费者的期望。在墨西哥,信贷以比索发行,收入/还款以比索为单位。像 MXNB 这样的本地稳定币可以满足这一需求。

B.统一外汇市场流动性

链上定价、外汇和结算具有主要优势。随着更多的流动性转移到链上,统一的市场流动性将会增长。 MXNB 和 BRL1 已经在 Avalanche 等链上活跃起来。

C.地方金融创新

在墨西哥,SPAY 连接银行和金融机构,通过电话号码进行付款。但成为 SPAY 参与者需要七年时间,而且由于严格的监管和高昂的成本,创新很少见。

像 MXNB 这样的本地稳定币可以刺激创新,为金融科技公司提供简单的技术解决方案,无需复杂的流程即可进行创新。随着越来越多的公司使用稳定币来取代过时的系统,新的用例将会出现。

总之,支付需要像任何其他资产一样被标记化。本币稳定币将在 DeFi 中发挥至关重要的作用。随着越来越多的公司采用稳定币,新的用例将会激增。

五年内达到 4.4 Bitso

Daniel Vogel shares deep insights on crypto, quoting his father’s "wheel of fortune" metaphor—neither highs nor lows last, which is especially true in crypto. He sees many traditional financial rails ripe for disruption: correspondent banking, card processing, local/global payments, securities settlement. Crypto is growing fast but remains a small part of finance.

Vogel hopes for deeper on-chain integration in five years, especially with stablecoins as the foundation. While the on-chain world is expanding, it still serves a minority. He’s excited by hybrid DeFi models—companies running DeFi infrastructure behind the scenes—which can bring competitive on-chain loans and other products to everyone.

He wants this model to scale, making global financial products locally accessible—especially in regions with weak financial competition, high barriers, and bank monopolies. If Bitso can help clients access these products—FX, lending, and more—and drive real change, it will help individuals enter a new financial world.

V.结论

In tech history, every industry’s breakout comes from a "killer app"—spreadsheets for PCs, browsers for the internet, instant service apps like Uber for mobile.

From single-point to local, from global information flow to global value flow—stablecoins are the crypto industry’s "killer app," impacting every layer of the economy. From global USD stablecoins to regional stablecoins, they drive financial innovation. We are living in an exciting era.

Today, stablecoin markets are almost entirely dollar-denominated, but this will change. As tokenized payment use cases expand, demand for local stablecoins will grow.

Looking forward, expect more exchanges and remittance platforms to issue regional stablecoins and use internal liquidity for conversion. These players are shifting focus to utility and better payment experiences, expanding into wealth management, lending, brokerage, credit/debit cards, and more—all to keep users on-chain and serve them through regional stablecoin scenarios.

Stablecoin C2C is not the last mile of cross-border payment—it’s the starting point for on-chain financial services.