作者:Jaspreet Singh,Retuers;编译:Peggy

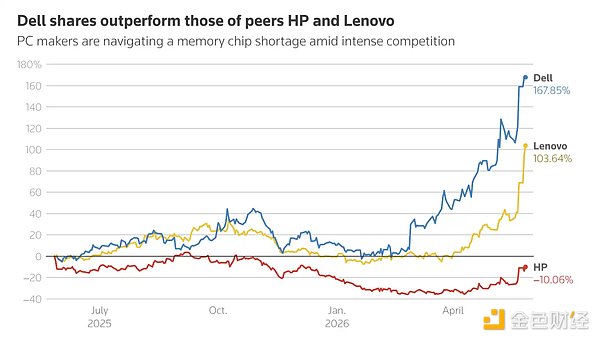

戴尔科技公司股价在盘后交易中一度飙升约39%,这一剧烈反应并非仅仅源于其第一季度财报超预期,更深层次的原因是市场正在对人工智能(AI)基础设施产业链的价值进行全面的重新定价。

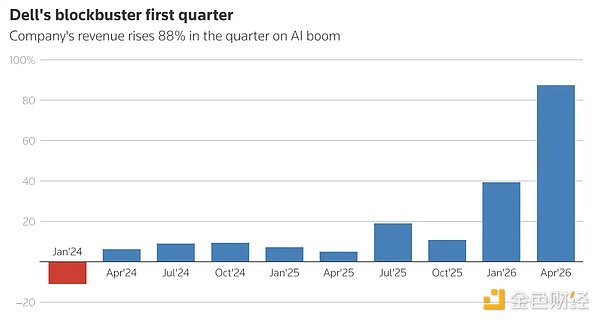

受AI数据中心建设需求的强劲推动,戴尔第一季度营收同比激增88%,达到438.4亿美元。公司管理层更为关键的动作是,将2027财年AI服务器收入预期从之前的500亿美元大幅上调至约600亿美元。这份强劲的业绩指引与财报,清晰表明AI投资热潮正从上游的模型与芯片领域,迅速向下游的服务器、存储、内存及完整的数据中心设备传导。

随着Alphabet(谷歌)、亚马逊等全球科技巨头宣布将在AI基础设施领域投入超过7000亿美元,市场对服务器和全套数据中心解决方案的需求空前高涨。戴尔这类拥有强大供应链管理能力、稳固客户关系和全球交付体系的硬件制造商,正成为新一轮AI资本开支周期中最直接的受益者之一。

戴尔首席运营官Jeff Clarke在财报电话会议中透露了供应链的紧张状况:“我们感觉几乎每天都在重新定价。我相信客户也感受到了这种压力。不幸的是,考虑到我们当下所处的通胀环境,我不认为这种情况会发生改变。”

与此同时,戴尔旗下部门近期获得美国国防部一份为期五年、价值97亿美元的合同,这一消息进一步强化了市场对其未来订单增长和收入确定性的乐观预期。

戴尔已将全年营收预期区间上调至1650亿至1690亿美元,较此前预测的1380亿至1420亿美元大幅提升。全年调整后每股收益预期也从12.90美元上调至17.90美元。

具体到第一季度业绩,其营收与调整后每股收益均大幅超越市场预期。其中,包含存储、软件和服务器业务的基础设施解决方案集团营收暴增181%;包含PC业务的客户解决方案集团销售额也实现了17%的增长。

S&P Global Visible Alpha研究主管Melissa Otto分析指出:“由于规模优势、供应商关系以及优先分配需求的能力,戴尔相较竞争对手处于更有利位置,这帮助其在关键组件短缺期间获得了市场份额。”

对投资者而言,戴尔的暴涨标志着AI主题投资正在进入一个更为“实体”和“下游”的新阶段:市场的关注点从“谁能造出最强大的AI芯片”,扩展到“谁能将芯片高效转化为可大规模交付、稳定运行的数据中心基础设施”。具备这种系统集成与交付能力的公司,正迎来新一轮的估值重估。