2026 年 4 月被铭记的不是爆炸性的增长,而是结构性的修复。在经历了残酷的 2 月和 3 月之后,比特币大幅下跌、杠杆冲刷和情绪冲刷,比特币跌破 70,000 美元,但市场出现了有条不紊的复苏,当月收于 76,300 美元附近,涨幅约为 11-12%。

- 随着主要交易所的机构资金流入和现货需求回升,比特币价格 4 月份回升了 11% 以上。

- ETF 流入、企业比特币购买以及链上数据的改善支撑了市场在 2 月和 3 月的抛售之后的复苏。

- 比特币 4 月份的反弹反映了结构性复苏阶段,而不是杠杆驱动的轧空。

这个数字低估了表面之下实际发生的情况。复苏是结构性的:更高的低点取代了更低的低点,自 2025 年 7 月以来首次在所有主要交易所同时持续出现正累积交易量 Delta (CVD),真正的山寨币轮换开始实现。这不是空头挤压。这是建立在机构信念和不断改善的市场结构基础上的一次攀登。

宏观与地缘政治:霍尔木兹海峡是核心风险 Toggle

4 月份每一次有意义的价格变动都可以追溯到一条 33 公里长的水道。美伊冲突及其对霍尔木兹海峡的控制成为全球风险偏好的主要开关,比特币 (BTC) 对每一个事态发展几乎实时做出反应。

这个月以僵局开始。伊朗对美国的提议提出了十点还价,特朗普威胁称,如果不达成协议,将摧毁伊朗的石油基础设施。

4 月 7 日,就在自行设定的最后期限之前,达成了为期两周的停火。市场立即飙升,比特币突破 73,000 美元,ETF 流入创下单日记录 4.7 亿美元,为约六周以来的最高水平。这种缓解是短暂的。

黎巴嫩袭击事件后,海峡再次关闭,4月12日美伊首次正式谈判破裂,双方无动于衷。第二次停火延期在第三周到来,为没有解决问题赢得了时间。到月底,伊朗提出了一个三阶段谈判框架,并收取了第一笔霍尔木兹通行费,象征性地以比特币计价,但以稳定币结算。

更重要的市场洞察是行为:到四月下旬,停火延期产生的价格反应逐渐减弱。市场已将可控的、未解决的紧张局势定价为新的基准,而不是将每次延期视为新的催化剂。

在货币政策方面,情况仍然不利。 3 月份 CPI 超过 3%,非农就业人数强劲达到 178,000,CME FedWatch 2026 年降息的可能性完全崩溃,首次降息现在定价为 2027 年 9 月。比特币在这一宏观背景下上涨超过 11%,说明了表面之下的结构性需求。

比特币价格走势和链上结构

比特币四月份的走势遵循教科书般的积累模式。本月开盘时,经典的“W”底部在 67,000 美元至 70,000 美元区域形成,标志着 2 月至 3 月下降趋势的耗尽。接下来是连续四周的上涨,+2.5%、+4.32%、+6.56%,最终收于 76,300 美元附近。

比特币价格走势 - 2026 年 4 月。来源:Finestel。

技术进展有序。 EMA15第二周突破EMA30和EMA60,确认了短期看涨势头。到第三周,EMA15 和 EMA90 形成金叉,这是自 2026 年初以来的第一个此类信号。关键阻力仍然集中在 78,000 美元至 80,100 美元之间,代表短期持有者成本基础,比特币两次测试 79,500 美元,然后在月底小幅回调。

链上数据讲述了一个微妙的故事。本月初,抛售压力主要是 65,000 美元至 73,000 美元范围内的获利了结和投降。到四月底,抛售的特征发生了转变。主要卖家是 88,000 美元区间的持有者,他们以轻微损失退出,从根本上来说,这是一种不那么激进的动力。

新的吸筹集中在77,000美元至78,000美元区域附近,URPD结构显示74,000美元至80,000美元之间的缺口正在逐步填补。长期持有者表现出早期的稳定:不再派发,但也尚未大幅增持。

机构资本:复苏背后的引擎

四月份的复苏并非由零售推动。结构性投标来自机构,其中一家公司在此过程中创造了历史。

比特币 ETF 连续三周出现大幅净流入:分别为 7.86 亿美元、9.96 亿美元和 8.23 亿美元,其中连续九天的资金流入是今年最长的连续流入。 Strategy 执行了其公司历史上第三大单周比特币购买交易,以平均价格 74,395 美元购买了 34,164 个比特币,总计 25.4 亿美元,使其总持有量达到 815,061 个比特币。

该公司同时提议加快其融资结构,将 STRC 的优先股股息支付频率改为每两周一次,以便更快地将资本配置到比特币中。

制度格局进一步拓宽。高盛宣布推出比特币溢价收益 ETF 计划。摩根士丹利推动比特币现货 ETF 在纽约证券交易所上市。嘉信理财宣布推出现货加密货币交易服务。贝莱德的 IBIT 期权持仓量超过 Deribit,成为比特币衍生品市场制度化的里程碑。

一个关键的细微差别:美国和非美国的机构资金流动存在巨大差异。非美国市场(主要是币安)引领了购买压力的早期复苏。 Coinbase溢价指数在恢复之前连续大约20天保持负值,表明美国机构资本明显滞后。

这种不对称性解释了为什么复苏虽然是真实的,但却缺乏美国全面重新接触通常产生的爆炸性速度。国内机构需求的回归仍然是进入 5 月份的主要上行催化剂。

市场结构、情绪和山寨币格局

整个 4 月份全球现货 CVD 保持正值,证实逢低买盘是主导市场行为。

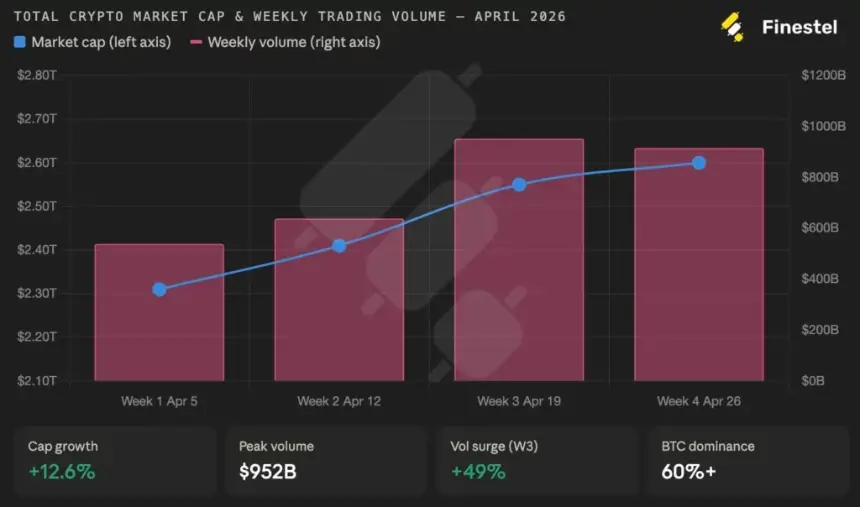

加密货币总市值从 2.31 万亿美元扩大到 2.60 万亿美元,增长 12.5%。

每周交易量在 4 月 13 日至 19 日期间达到峰值,猛增 49%。

到月底,比特币的主导地位已突破 60%,这是早期复苏阶段的典型模式,资本在向外流动之前锚定于流动性。

加密货币总市值。资料来源:Finestel。

这种轮换在四月的最后一周开始实现,部分山寨币显示出真正的基本面催化剂,而不是纯粹的投机。值得注意的推动因素包括:EDGE (edgeX) 因实际 DEX 收入和代币回购计划而上涨 62.1%。在灰度 ETF 备案和隐私池利用率大幅跃升后,ZEC (Zcash) 上涨了 42.8%。

ARIA 因鲸鱼积累和人工智能游戏领域的势头而上涨 51.7%。除此之外,还有不可避免的模因驱动的异常现象。 RAVE 3,599% 的涨幅是社交媒体放大的人为挤压而非持久价值创造的最明显例子。

专业资产经理如何度过四月:对 FOMO 的纪律

Finestel 所跟踪的专业资产管理公司的 AUM 加权数据或许揭示了本月最具启发性的一课:表现最好的经理人并不是那些预测反弹的人,而是那些在 2 月和 3 月完成风险管理工作并进入 4 月并为此做好准备的经理人。

<表> <正文> 分配类别 2026 年 3 月 2026 年 4 月 更改 评论 BTC/ETH核心 53.5% 54.5% +1.0% 逢低上涨;被视为改善结构中最有说服力的锚 稳定币 28.0% 23.0% -5.0% 选择性部署成力量;随着信心的恢复减少干粉 有收益的 DeFi / RWA 13.0% 13.5% +0.5% 在仍处于区间波动的环境中实现稳定产量的小幅增长 高信念替代 5.5% 9.0% +3.5% 有针对性地转向人工智能基础设施、隐私和选择 L1/L2 业务这些经理执行的战术手册是一致且可重复的。他们在下跌期间捍卫或适度增加 BTC/ETH 核心头寸,而不是削减疲软。

他们保持低杠杆率,并利用期权来对冲 4 月份的高不确定性事件:消费者物价指数 (CPI)、4 月 12 日谈判失败以及停火延期公告。

它们逐步而非激进地转向山寨币,并且仅转向具有可识别催化剂的名称,而不是纯粹的情绪游戏。关键的是,他们没有追。

当比特币在停火日飙升至 73,000 美元以上时,表现最好的经理人已经就位;他们在恐惧期间买入了 67,000 美元至 70,000 美元的区域,而不是在松一口气时买入。

其基本理念是不对称准备:在不确定性期间接受一些上行阻力,以换取机会出现时果断采取行动的能力。在充满地缘政治头条新闻和宏观意外的一个月里,这种理念得到了有意义的回报。

到月底,风险偏好全面上升,但它是以一种受控的、结构化的方式增长的,这正是那种随着时间的推移而复合的冒险行为,而不是那种在下一次回撤时将其全部收回的风险偏好。

展望:结构性进展但未得到结构性确认

5 月份开始,比特币的定位比 2025 年底以来的任何时候都更好,但“更好”并不等于“明确”。牛市需要在成交量强劲的情况下果断收于 81,000 美元上方,这将为通向 83,000 美元至 88,000 美元的上方供应区域打开道路。

这些因素是存在的:ETF 资金流入保持一致,杠杆率已经重置,美国与伊朗的全面决议将在一个标题中消除主要的宏观尾部风险。看空的情况更简单,即在任何有意义的抛售压力下都无法持有 73,000-75,000 美元,特别是考虑到短期持有者成本基础费用密集。

诚实的解读:这是一次需要确认的高质量复苏,而不是趋势牛市。

三个问题将决定 5 月的走向:比特币是否能够维持在 77,000 美元以上,美国机构资本是否会重新发挥作用,以及地缘政治局势是否会走向解决或僵化为对风险偏好的永久性征税。

四月的准备是有回报的。 5月将奖励耐心和准备。

披露:本文不代表投资建议。此页面上的内容和材料仅用于教育目的。