作者:Nico;编译:佳欢,ChainCatcher

稳定币数字银行被视为零售采用的下一个主要增长前沿,而外汇(FX)正成为其核心组件。然而,一个不容忽视的现实是:尽管市场潜力巨大,但真正意义上的外汇稳定币(如锚定欧元、日元等的稳定币)却始终未能起飞。这背后,是网络效应、流动性以及合规性等多重因素构筑的高墙。

Tether和Circle花了十多年时间围绕USDT和USDC建立了庞大的流动性网络、分发渠道和用户习惯,这对任何试图发行新的现货外汇稳定币的挑战者来说,都是极难复制的护城河。数据显示,所有外汇稳定币的总规模仅约为6亿美元,而美元稳定币(以USDT、USDC为主)的总规模已超过4000亿美元,两者相差近700倍。

这种巨大的差距导致非美元稳定币面临一系列困境:流动性有限导致锚定汇率脆弱、难以被主流金融科技平台和中心化交易所接受、法币兑换通道不畅、收益机会稀缺,以及不同司法管辖区的合规复杂度极高。本质上,这是一个“先有鸡还是先有蛋”的问题:没有规模就难以建立稳固的锚定和广泛接受度,而没有后者又无法吸引规模。

与此同时,稳定币数字银行赛道本身却在迅猛增长。例如,加密卡消费在2025年激增525%,其中EtherFi卡的单日消费额一度突破370万美元,年化增长率高达24倍。但一个根本的局限性在于,目前这些数字银行实质上只是“拥有美元账户的银行”,而全球95%到99%的个人和企业账目并非以美元计价。

破局关键:向传统金融取经,转向合成外汇

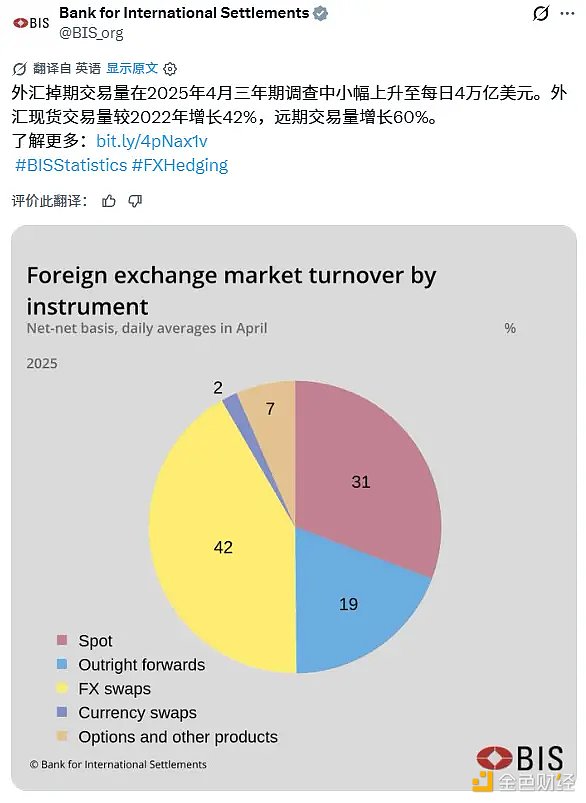

面对现货外汇稳定币的困局,行业观察者将目光投向了传统金融外汇市场。根据国际清算银行(BIS)数据,全球仅有约31%的外汇交易额来自现货交易,而约69%来自衍生品市场。其中,无本金交割远期外汇交易(NDF)是一种核心工具,它允许交易双方在不实际交割标的货币的情况下,仅以美元结算汇率差额,从而高效地管理外汇风险。

这一模式为链上外汇提供了启示:与其艰难地发行多种现货外汇稳定币,不如发展“合成外汇”。在这种模式下,用户底层始终持有USDT或USDC,但通过智能合约和预言机支持的NDF等衍生品结构,其账户余额和交易可以任何其他货币(如欧元、英镑)计价。这既保留了美元稳定币网络的深度流动性、收益机会和广泛接受度,又满足了用户对多币种记账和支付的需求。

应用场景与未来展望

合成外汇基础设施将解锁多个关键应用场景:

- 数字银行与钱包:可以为其用户提供无缝的多币种账户体验,用户只需点击切换,即可将账户显示货币从美元转为欧元或其他货币,底层资金无需转换,仍享受美元稳定币的流动性。这将帮助数字银行吸引国际用户,增加存款留存。

- 外汇套息交易:用户可以利用不同货币间的利率差,在链上进行套息交易。与加密货币市场内的基差交易相比,主权货币间的利差交易市场规模更大、更稳定。

- 企业全球支付:商户可以接收客户以任何货币支付的稳定币,但通过合成对冲,立即将其转换为本地货币计价并锁定汇率,消除汇率波动风险。Stripe等传统支付巨头已在其法币业务中验证了类似NDF对冲模式的成功。

行业分析指出,稳定币数字银行正在超越加密原生群体,目标是颠覆全球消费和企业的交易方式。过去一年,约有60亿美元风险资本涌入这一领域。未来五年,与稳定币数字银行和全球链上金融账户可能带来的数万亿美元规模相比,当前约3500亿美元的稳定币市场或许只是起点。而在这场变革中,外汇(尤其是合成外汇)将成为不可或缺的核心组件,其发展将决定链上金融能否真正服务全球绝大多数非美元经济参与者。